日々の生活の中で

「お金を貯めたいけどなかなかうまくいかない」

と悩むことはありませんか?

日本でも節約方法は沢山ありますし、みなさま日々実践していらっしゃる事でしょう。

そこで今日は

海外の人ってどうやってお金を貯めているの?

と思い調べてみることにしました。というのも、実は、私の母方親族は海外に移住しており、帰国時話を聞くと、海外ではまた違った方法や考え方でお金を貯める工夫をしていると聞いたからなのです。

日本と海外では、税率も違うし「チップ制度」など、お金の使い方が違います。だからこそ、

今日は、そんな海外の方が実践している5つの習慣をご紹介したいと思います。

「先に貯金する」を徹底している

とても意外だったのが、海外では「収入が入ったら、まず一定額を貯金する」という考え方が一般的なようです。この方法は

「Pay Yourself First(自分に先に支払う)」

と呼ばれており、生活の中でも浸透しているそうです。

例として、給料が振り込まれたら、生活費を使う前に決まった金額を自動的に貯金口座に移すという人が多いとのこと。

「先に貯金する」

習慣を続けることで、気づけば貯蓄が増えているという結果に繋がるという発想は日本の積立貯金と似ている感じはあります。

しかし、日本ではバーコード決済やカード払いが浸透しているので、貯金に回したとしてもバンバン使ってしまうイメージがあります。

「買わない日」を作る

欧米諸国では、「No Spend Day(支出ゼロデー)」という考え方が浸透しているようです。

この日だけは食料品の買い物はしない!

カフェでコーヒーを飲まない!

家にあるものでやりくりする!

と強く決めているようです。

日本でも「何も買わない日」という考えは、支出を抑える習慣を作ることができそうで、私もやってみようと思います!

「経験」を優先し、モノを減らす

「ミニマリズム」

という言葉を耳にしたことがある方も多いのではないでしょうか。

欧米では、「モノを減らす」ことで無駄な支出を抑える考え方が根付いています。

例えば、新しい洋服や家具を購入する代わりに、友人との旅行や趣味にお金を使う人が多いのようです。

海外の人は『経験』にお金を使うことで、長期的な満足感を得られると言われています。

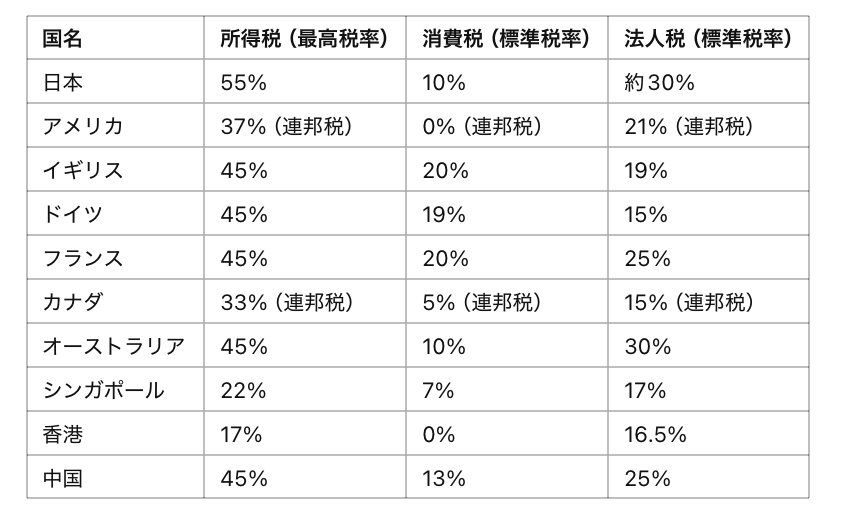

節税に積極的に取り組む

海外では、税金対策も資産形成の重要なポイントです。

(以下に、主要国の所得税、消費税、法人税の税率をまとめた表を作成しました。各国の税制は複雑であり、税率は所得や事業規模、地域などによって異なる場合があります)

(注意)各国の税制は頻繁に改正されるため、最新の情報を確認することをおすすめします。

• 所得税: 所得税の最高税率は、各国の累進課税制度に基づき、最も高い所得層に適用される税率を示しています。

• 消費税: 消費税(付加価値税、VAT)の標準税率を示しています。

• 法人税: 法人税の標準税率を示しています。

*アメリカには消費税はありませんが「小売売上税(Sales TAx)』という税制度があります。

特にアメリカやヨーロッパでは、政府が提供する税制優遇制度を活用して、将来のための資金を効率的に貯めています。

海外の税制優遇制度とは

では、気になるアメリカやヨーロッパの税制優遇制度を詳しくご紹介していきたいと思います。

海外の政府が提供する税制優遇制度は、主に

・国民の貯蓄や投資を促進

・老後の生活の資金として

・教育、医療などの資金を準備する目的

で設計されています。それぞれの制度には以下のような独自の特徴があります。

アメリカの税制優遇制度

1. IRA(Individual Retirement Account)

個人退職口座で、以下の2種類があります。

• Traditional IRA

• 拠出金が課税所得から控除されるため、当年度の所得税が軽減される。

• 口座内で運用する資産の収益は非課税。

• 引き出し時に課税(59.5歳以降が対象)。

• Roth IRA

• 拠出時に税金がかかるが、運用益と引き出し額が非課税。

• 特定の収入制限を満たす必要がある。

2. 401(k)プラン

• 主に企業が提供する退職金制度。

• 拠出金は課税所得から控除される。

• 一部の企業では、従業員の拠出金に対するマッチング拠出を提供。

• 運用益は非課税だが、引き出し時に課税。

3. 529プラン

• 教育資金を準備するための貯蓄口座。

• 拠出金の運用益が非課税。

• 大学や専門学校だけでなく、K-12(幼稚園から高校)にも利用可能。

ヨーロッパの税制優遇制度

1. ISA(Individual Savings Account) – イギリス

• 個人貯蓄口座で、以下の2種類があります。

• Cash ISA: 貯蓄の利子が非課税。

• Stocks & Shares ISA: 投資によるキャピタルゲインや配当が非課税。

• 年間の拠出限度額が決まっている。

2. Pension Scheme – EU各国共通

• イギリス、ドイツ、フランスなどでは、年金拠出が課税所得から控除される。

• 運用中の収益は非課税。

• 退職後の引き出しに課税されるが、控除枠が設けられている場合もある。

3. Livret A – フランス

• 銀行の貯蓄口座で、利子が完全に非課税。

• 利用目的は限定されていないが、年間の預入限度額がある。

4. Riester Rente – ドイツ

• 国が補助金を提供する年金プラン。

• 拠出額の一部が税控除の対象となる。

• 老後に受け取る年金が課税対象だが、一定額までは控除可能。

5. Kapitalförsäkring – スウェーデン

• 投資型生命保険で、運用益が非課税。

• 一定期間の保有後に受け取る場合、課税が軽減される。

これらの制度は、日本での iDeCo(個人型確定拠出年金) や NISA(少額投資非課税制度) に似てますね。

「予算管理」をゲーム感覚で楽しんでいる

予算をきっちり管理することは、どの国でもお金を貯めるための基本です。ただ、海外の「お金が貯まる人」は、予算管理を苦痛に感じるのではなく、楽しむ工夫をしてるようです。

予算管理を楽しんでいるとは?

• アプリを使って、目標に向かう進捗を「見える化」する。

• 節約で浮いたお金を「ご褒美」に使うルールを作る。

などが代表的な管理方法です。

例えば、1ヶ月で無駄遣いを減らせたら、そのお金を旅行費に回すなど、節約しながら楽しみを見つけているようです。

まとめ

今回ご紹介した5つの習慣は、どれも日本でも取り入れやすいものばかりですし、似ているものも多くありました。

「先に貯金する」

「買わない日を作る」

「モノを減らし経験に投資する」

「節税制度を活用する」

「予算管理を楽しむ」

という風に、これらを少しずつ実践していくことで、自然と貯蓄が増え、日々の生活に余裕が生まれるでしょうね。相対的に、海外の人は「無理なく、続けるている」と感じました。

この内容が少しでも参考になれば幸いです。